쿠키런 오븐브레이크로 시작해 코로나 시대와 맞물려 쿠키런:킹덤이라는 대작을 내놓으며 주가 고공행진을 했던 ' 데브시스터즈 '가 최근 영업이익 적자를 내면서 하락하다가 반등하려는 움직임을 보이고 있습니다.

과연 일시직인 반등인지 아니면 실적회복으로 인해 추세전환이 되고 있는 상황인지 한번 알아보도록 하겠습니다.

목차

주요 사업

데브시스터즈는 스마트폰 출시 초창기부터 모바일게임 개발에 집중하였고, '쿠키런'이라는 당사의 독자적인 IP를 활용한 다양한 작품들을 개발, 운영해오고 있습니다. 대표작으로는 '쿠키런 for kakao', '쿠키런: 오븐브레이크', '쿠키런: 킹덤' 등입니다.

현재, 다양한 게임들을 서비스 중에 있으며 추가적으로 여러 플랫폼을 활용한 신작 게임들을 개발 중입니다. 또한 세계적인 인지도를 가진 '쿠키런' IP 관련 산업, 벤처캐피탈을 통한 Capital Gain 등 사업의 다각화를 추진하고 있습니다.

게임산업은 창조적인 아이디어, 혁신적인 기술 등을 활용하는 지식기반 산업으로, 매년 크게 성장하고 있습니다.

특히 데브시스터즈가 주력하고 있는 모바일게임 부문은 최근 기술의 발전과 모바일이라는 분야가 가지는 장점으로 전체 게임시장의 절반에 가까운 비중을 차지할 정도로 크게 성장했으며, 앞으로도 지속적인 성장이 예상되고 있습니다.

그에 따라 갈수록 경쟁이 심화되고 있으며, 다양한 IP, 훌륭한 인적자원 확보 등이 중요한 경쟁력으로 인식되고 있습니다.

데브시스터즈는 그런 부분에서 '쿠키런'이라는 뛰어난 IP를 자체적으로 보유하고 있어 다른 기업들에 비해 경쟁력을 가지고 있습니다.

또한 '쿠키런 for kakao', '쿠키런: 킹덤' 등 다수의 흥행작을 개발했으며, '쿠키런: 오븐브레이크'의 경우 출시 이후 약 7년이 넘는 기간 동안 안정적으로 서비스를 운영하는 중입니다.

이처럼 뛰어난 개발 및 운영능력을 갖춘 인력 Pool 또한 데브시스터즈가 가지고 있는 강점이라고 할 수 있습니다.

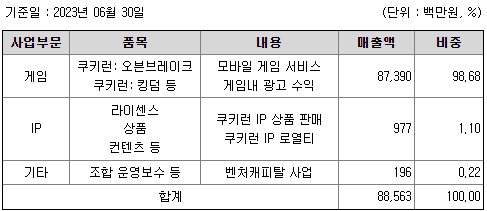

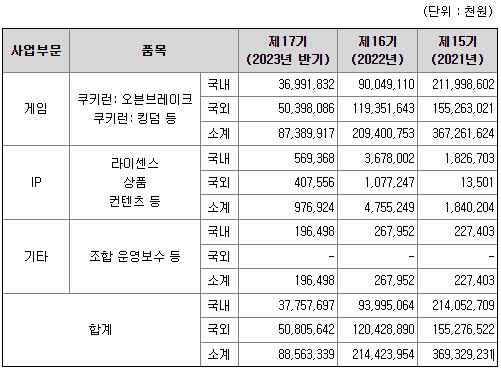

대부분의 매출은 게임에서 발생하고 있고, 모바일 게임 서비스 즉, 유로 아이템이나 코스튬 등에 의한 부분 유료화나 게임내 광고 수익으로 매출이 발생하고 있습니다.

주요 사업부문인 게임부문에서 국내 및 국외 실적이 21년부터 계속해서 떨어지고 있습니다. 특히 국내 매출실적은 하락율이 높습니다.

아무래도 쿠키런이라는 IP의 약발이 많이 떨어진 듯 싶습니다.

자세한 내용은 아래 링크를 참고해주시기 바랍니다.

최근 이슈 정리

신작 줄줄이 대기

강석오 신한투자증권 연구원은 20일 데브시스터즈 목표주가를 기존 7만 2천 원에서 7만 8천 원으로 높여 잡았습니다.

강석오 신한투자증권 선임연구원은 "지난 2년간 데브시스터즈는 대형 개발사로 거듭나기 위한 프로젝트들을 준비했다"며 "그 과정에서 적자 전환을 겪었지만 준비한 작품들을 통해 수확을 할 시점이 임박했다고 판단한다"라고 말했습니다.

그는 "'킹덤'은 4분기 중 중국 출시가 예상하였습니다. 외자판호를 받은 한국 모바일 게임 중 최상위의 성과를 거둘 것으로 전망하며, 이를 시작으로 '쿠키런' 지식재산권(IP)의 다양한 장르 신작들이 내년 줄지어 출시될 예정"이라고 설명했다.

이에 더해 모바일 RPG '모험의탑'은 오는 11월 지스타에서 유저들의 피드백을 거친 후 내년 상반기 출시 예정입니다. 비슷한 시기 스토리 진행형 퍼즐게임 '마녀의 성'도 글로벌 진출을 앞두고 있습니다.

강 연구원은 "이밖에 메타의 퀘스트3 출시와 함께 VR 어드벤처 장르 '더 다키스트 나이츠'는 11월 30일로 출시일을 확정했다"며 "이들은 모두 다른 장르여서 유저 잠식 우려가 없고 오히려 '킹덤' 출시로 동일 IP 작품들의 전반적인 관심 증가가 기대된다"라고 말했습니다.

그는 "해외 매출 비중 상승으로 주당순이익(EPS) 성장과 멀티플 재평가가 동시에 나타날 전망"이라며 "모바일 플랫폼에서는 세계적으로 캐주얼의 수요가 증가하는 추세여서 퍼즐/RPG/배틀로얄 장르의 신작 흥행 가능성이 높다는 판단"이라고 덧붙였습니다.

이제 실적 상승 요인으로 살펴봐야 될 것은 쿠키런 킹덤의 중국 현지 반응과 신작의 인기 정도 일 것 같습니다.

기업실적 및 매수의견

21년에 쿠키런;킹덤 흥행으로 잠깐 좋은 실적을 내고 그 이후 22년도 23년도까지 매출액과 영업이익이 감소했습니다.

영업이익은 신작 개발을 위해 인력을 충원하여 감소했다쳐도, 매출액이 감소한 것은 쿠키런 IP 자체가 많이 소비되었다는 반증이 아닐까 합니다.

만약 제 생각이 맞다면, 쿠키런 IP기반의 신작들도 성적이 나쁠 것으로 예상됩니다.

차트중에 제일 신뢰성이 있는 월봉차트를 봤을 때 이중바닥이 형성되고 다시 반등하려는 움직임을 보여, 현재 4만 원대에서 강한 지지선을 형성한 것으로 보입니다.

하지만 아직 기대감만 있을 뿐 실적이 나오지 않기 때문에 당분간은 관망하는 것이 좋아 보입니다.

이 글은 종목추천 글이 아닌 초보투자자의 기업 분석 및 정리글이오니 참고만 해주시길 바라겠습니다.

'주식 > 국내주식' 카테고리의 다른 글

| 대한해운 주가 전망 및 기업분석(영업이익율 20%에 달하는 실적주) (0) | 2024.03.03 |

|---|---|

| 넷마블 주가 전망 & 23년 실적 정리 (0) | 2024.02.26 |

| 크래프톤 주가전망(기업분석,이슈정리) (0) | 2024.02.19 |

| 오리온 주가전망 - 스낵에서 돈벌고 헬스케어로 체질변환 (0) | 2024.02.03 |

| 조선 산업 전망 : 조선 산업 리포트 정리 (0) | 2024.01.31 |