밀리의서재는 전자책 구독서비스를 제공하는 교보문고, Yes24 등의 업체 중에 가장 많은 콘텐츠를 확보하고 있어 후에 성장 가능성이 매우 큰 기업이라고 생각합니다. 한데 주가는 상장 이후로 급락을 하여 현재 바닥에서 횡보 중인데요.

현재 가격대가 메리트가 있다고 생각되어 한번 정리해보려고 합니다.

목차

주요 사업

밀리의서재는 약 15만 권의 독서 콘텐츠를 무제한 이용할 수 있는 국내 최대 독서 플랫폼으로 자리 잡았습니다. 전자책 외에도 오디오북과 챗북, 오디오 드라마 등 새로운 형태의 독서 콘텐츠를 안착시키며 디지털 미디어 시대 새로운 독서 패러다임을 만들어가고 있습니다.

국내 전자책 구독 서비스 플랫폼 중 가입자, 보유 콘텐츠 등 모든 면에서 시장을 선도하고 있는 1위 플랫폼으로서 다양한 디지털 도서 콘텐츠를 선보이며 전자책을 넘어 도서 출판 시장 전반의 트렌드를 선도해가고 있습니다.

2021년 9월 KT 그룹 산하의 지니뮤직이 밀리의 서재를 인수하면서, KT의 미디어 밸류 체인 아래 독서 콘텐츠를 중심으로 더욱 다양한 장르와 포맷의 스토리에 기반한 시너지 창출에 주력하고 있습니다.

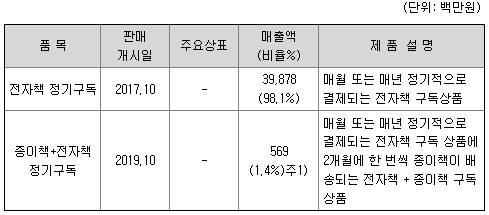

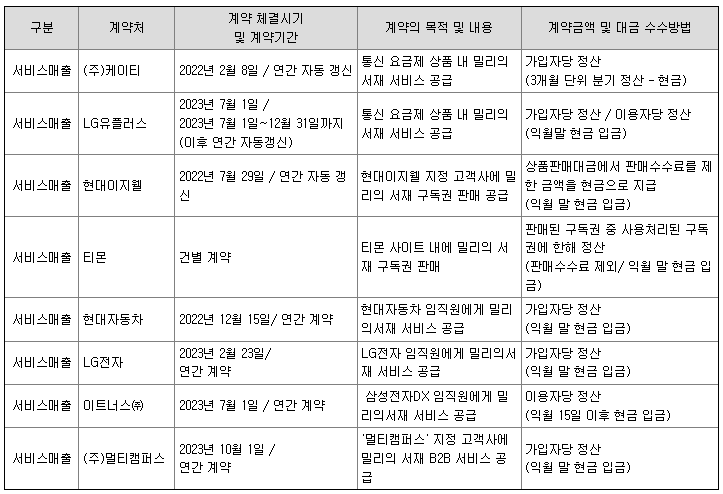

밀리의 서재의 주요 사업은 고객에게 당사 서비스 정기구독권을 판매함에 따라 발생하며, 주요 판매 경로는 1) 개인 고객 대상의 B2C 채널 2) 기업/공공기관 대상으로 복지성 구독권 판매 및 맞춤형 도서관/북러닝 콘텐츠를 제공하는 B2B 채널 그리고 3) 통신사 등 중간 판매 업자를 통해 개인 고객에게 구독권을 판매하는 B2BC 채널이 있습니다.

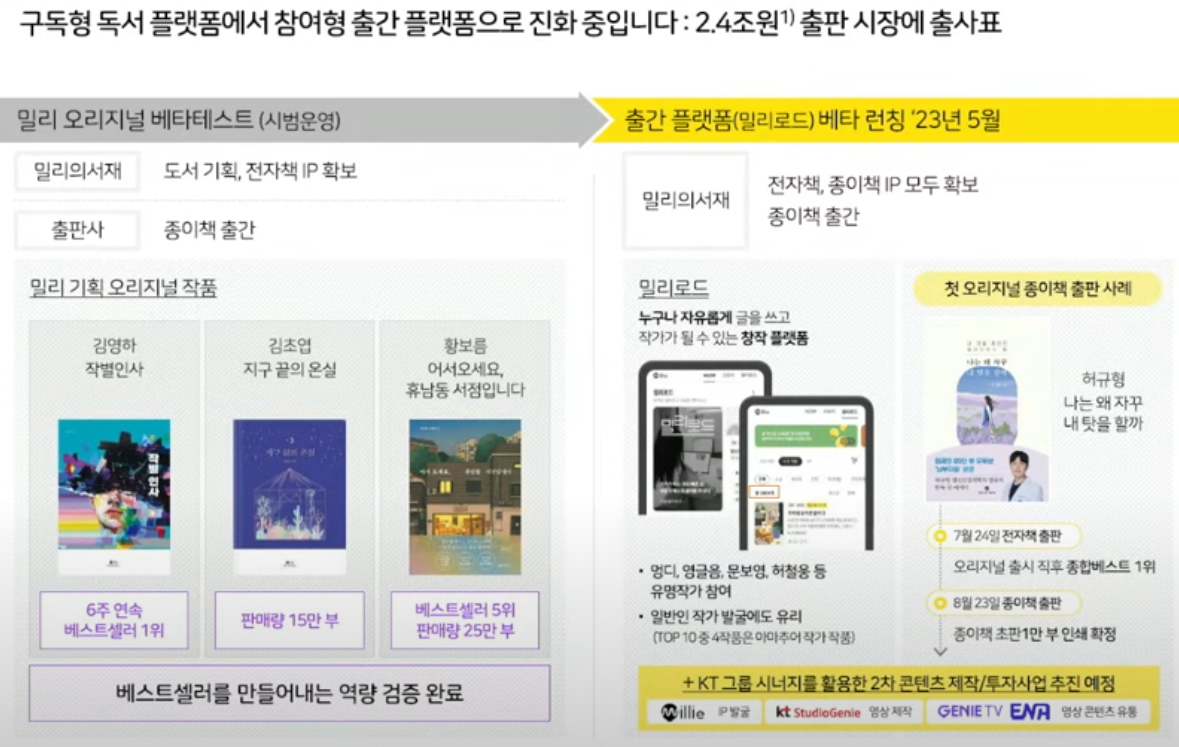

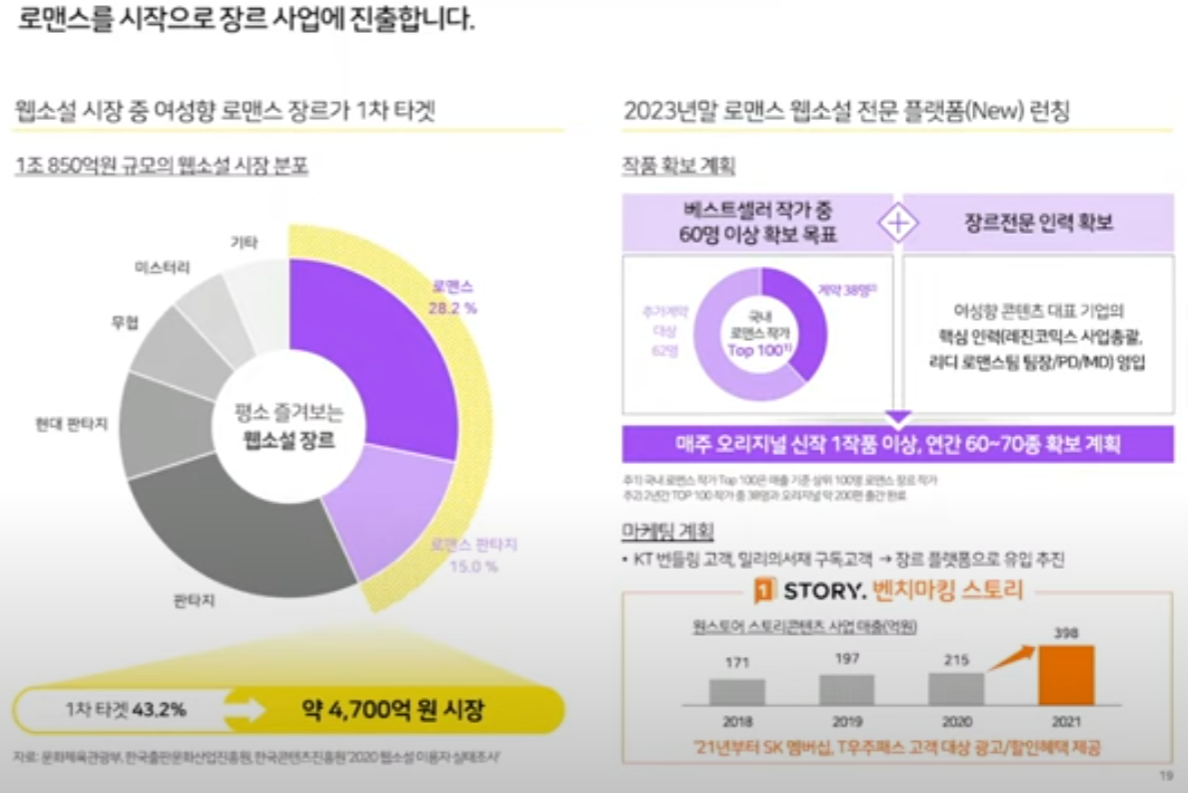

또한 밀리의 서재는 현재 신규사업으로 출간 플랫폼 사업과 장르 사업을 추진하고 있습니다.

현재 B2B와 B2BC 매출을 늘려가며 안정적인 수입원을 확보하고 있습니다.

최근 이슈 정리

밀리의서재 수익구조 안정

조은애 이베스트투자증권 연구원은 보고서를 통해 밀리의 서재의 구독자 수 증가에 따른 영업 레버리지 효과를 주목할 필요가 있다고 강조했습니다.

올해 3분기 밀리의서재 누적 매출액, 영업이익은 각각 406억 원, 75억 원으로 전년 동기 대비 매출액은 22%, 영업이익은 153% 증가했다. 영업이익률은 18%입니다.

특히 유료 구독자 수가 증가하고 있다는 점이 긍정적입니다. 2020년 27만 명이었던 구독자 수는 2021년 39만 명, 2022년 52만 명, 올해 3분기 60만 명으로 증가 추세입니다.

조 연구원은 “올해 밀리의 서재 사업 부문별 매출 성장률은 기업 간 거래(B2B) 30%, 기업과 소비자 간 거래(B2C) 12%, 기업과 제휴기업 고객 간 거래(B2BC) 56%로 추정한다”며 “통신사 제휴 고객 수 증가로 B2BC 매출성장률이 높고 이는 전사 영업이익 증가에 의미 있는 기여를 할 것”이라고 밝혔습니다.

이베스트투자증권은 내년 밀리의 서재가 매출액으로 719억 원, 영업이익은 121억 원을 기록할 것으로 추정했습니다. 매출액은 올해 대비 27%, 영업이익은 17% 증가한 수치입니다.

밀리의 서재의 신사업

타 출판사의 IP를 유통하는 유통사에서 오리지널 IP창출하는 출판사로 변모하려고 합니다. 저는 밀리로드와 오리지널 종이책 출판 사례를 보고, 유튜브와 넷플릭스가 떠올랐습니다. 소비자가 콘텐츠를 생산하고 또 소비자가 컨텐츠를 소비하는 순환이 유튜브와 닮았고, 오리지널 IP를 만들어내는 건 넷플릭스와 닮았습니다.

특히 밀리로드는 종이책에 비해 접근하기 쉬운 전자책의 특성상 많은 콘텐츠가 만들어질 것으로 예상이 됩니다.

또한 웹소설 시장으로도 사업을 확장했는데요. 제 개인적인 생각으로는 웹소설에서 느 네이버의 시리즈온이나 카카오 웹소설의 이용자가 많고 좋은 작품도 워낙 많아서 이쪽은 점유율을 높이기에는 쉽지 않을 거라고 생각이 됩니다.

기업실적 및 매수의견

영업이익은 작년부터 흑자전환에 성공하였고 이후 매출액과 영업이익 모두 안정적으로 성장하고 있습니다.

특히 올예 예상 PER은 11.23배로 매력적인 주가로 생각됩니다.

제 개인적인 상상의 나래를 펼쳐보자면, 극장과 방송국이 쇠퇴하고 OTT가 성장했듯이, 출판시장도 종이책이 지고 전자책이 성장할 것이라고 생각합니다. 이유는 간단합니다. 보기 편하고 종이책에 비해 싸니까요. 특히 종이책은 몇 권씩 사다 보면 책장에 금방 꽉 차기도 하고요. 그래서 개인적으로 기대가 되는 종목입니다.

이 글은 종목추천 글이 아닌 초보투자자의 기업 분석 및 정리글이오니 참고만 해주시길 바라겠습니다.

'주식 > 국내주식' 카테고리의 다른 글

| 홍해 물류대란과 하림 인수 사이에서 HMM 주가 행방은?(기업분석 및 주가전망) (0) | 2023.12.25 |

|---|---|

| 배터리 관련주 7년간 90조원 세액공제 혜택 (0) | 2023.12.15 |

| 엑세스바이오 주가전망 및 기업분석 (0) | 2023.12.05 |

| 한화투자증권 코인 상승에 의한 주가 급등(기업분석 및 주가전망) (0) | 2023.12.04 |

| PER과 PEGR 정리 (0) | 2023.12.02 |