최근 DDR5중심의 메모리반도체 수요가 회복되면서 메모리 반도체 PCB업체들의 실적도 다시 반등하고 있습니다. PCB 업체 중 메모리 PCB 비율이 높은 심텍이 업황 개선 최대 수혜주로 꼽히고 있는데요. 오늘은 심텍의 사업내용, 리서치내용 정리, 기업실정에 대해 알아보도록 하겠습니다.

목차

주요 사업

심텍은 국내에 6개의 공장 및 R&D 센터를 운영하고 있으며, 해외 주요 생산법인으로 중국의 신태전자(Module PCB)와 일본의 심텍그래픽스(Subustrate PCB)가 있습니다.

심텍은 분할 전부터 반도체용 PCB의 개발 및 양산에 매진하여 차별화된 양산 기술력을 보유하고 있으며, PC, 서버, 스마트모바일, SSD향, 스마트 웨어러블 기기향 등으로 다변화되어 있는 전방시장에서도 글로벌 Big5 메모리칩메이커(삼성전자, SK하이닉스, USA chipmaker 등) 및 Big5 패키징전문 기업(ASE, Amkor, JCET, PTI 등)을 고객사로 확보하여 안정적인 성장을 지속하고 있습니다.

또한, 심텍의 고객사는 글로벌 리딩기업들로 구성되어 있어 당사는 First PCB Vendor(메인 공급업체) 및 전략적 파트너로서 고객사와 함께 선행개발 및 양산을 진행해오고 있습니다.

아울러, 기존의 메모리모듈 PCB 위주의 사업에서 FC-CSP, MCP, SiP모듈, BOC 등 향후 성장성이 높은 Package Substrate분야로의 고객확보 및 매출확대를 추진하고 있습니다.

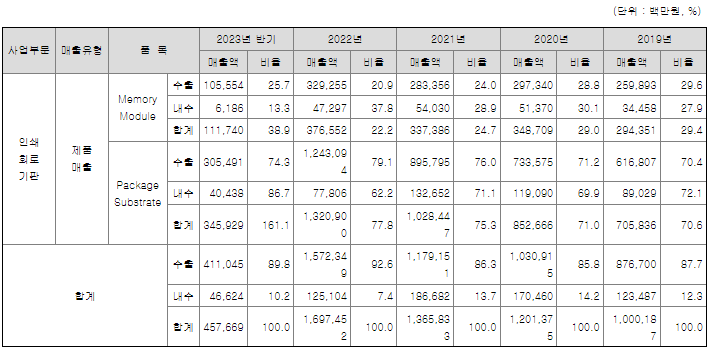

심텍의 주요 제품군으로는 DRAM등의 메모리팁을 확장시켜 주는 Module PCB와 각종 반도체칩을 조립할 때 사용되는 Package Substrate 기판 등이 있습니다. 구체적 용도는 다음과 같습니다.

Module PCB : 모듈PCB는 개인용 컴퓨터나 Server 등의 기억 용량을 확장시키기 위해 Memory 반도체 칩을 하나의 PCB위에 여러 개를 고밀도 실장하여 Memory 용량을 확장시킨 제품입니다.

Package Substrate : 일반 메인보드와는 달리 반도체 칩이 모든 기능을 수행할 수 있도록 인티그레이션 하는 데에 반드시 필요한 기판으로서 기존의 리드프레임을 활용한 인티그레이션을 대체하는 신개념 기판입니다.

리서치 내용 정리

대신증권에서는 PCB업종내 2023년 하반기 매출과 영업이익 증가가 명확하고, 삼성전자와 SK하이닉스의 메모리 반도체 회복에 반사이익, 시너지 효과를 기대하기 때문에 비메모리보다 메모리 비중이 높은 심텍을 추천하였습니다.

주요 투자포인트는 다음 3가지입니다.

- 메모리(PC, 서버, 모바일)에서 경쟁우위를 보인 심텍이 2023년 3분기, 4분기에 비메모리 및 모바일 PCB 업체대비 매출과 영업이익 증가(qoq)가 상대적으로 높고, 이런 실적 차별화가 주가 상승 차이로 연결될 것으로 보고 있습니다.

- 최근 디램(DDR5)의 현물가격 상승과 메모리 출하량 증가로 메모리향 패키지(반도체 PCB)의 수주 증가, 가동률 확대가 예상대로 진행되고 있습니다. 삼성전자 3분기, 4분기 디램 출하량은 각각 17%, 16%씩 증가(qoq)로 추정되고, SSD 모듈도 계절적 수요 및 재고 조정 이후에 수주가 다시 증가하고 있음. 또한 모바일도 애플과 삼성전자, 중국 스마트폰 업체의 신모델 출시, 중국 내 화웨이 이슈(신모델 출시)로 경쟁사의 M/S 경쟁 재현이 예상, MCP 중심의 매출 증가가 예상됩니다.

- 비메모리의 대표인 FC BGA는 PC 및 자동차, 가전 분야에서 수요 약화가 지속되고 있습니다. FC BGA 매출이 종전 추정을 하회 속에 신규투자의 부담(감가상각비) 증가로 수익성 부진이 예상됩니다. 반면에 메모리 분야는 DDR5 전환이 서버 중심으로 본격화되고, 디램 감산(2분기 정점) 이후에 메모리 업체의 출하량이 2분기 대비 개선되었습니다. 심텍은 3분기 기점으로 고정비(흑자전환)를 넘어서면서 수익성 회복이 빨라질 것으로 판단됩니다. 심텍의 매출은 2023년 1분기(2,039억 원)를 저점으로 3분기 2,851억 원, 4분기 3,443억 원 확대되고, 영업이익은 2분기(-216억 원)를 저점으로 3분기 64억 원, 4분기 247억 원 증가할 것으로 추정됩니다.

대신증권 리포트 본문

기업실적 및 매수의견

이번 연도 실적은 처참하긴 합니다. 그 이유는 메모리 반도체 수요감소에 따른 가동률이 떨어졌기 때문입니다. 심텍은 제품 비율이 메모리에 집중되어 있기 때문에 납득이 가는 실적입니다.

대신 이번 연도를 저점으로 다시 회복될 양상이 보여 업턴 때는 내렸던 만큼 다시 오를 것으로 기대되고 있습니다.

주가 또한 이번 연도 3월을 바닥을 지지하고 이후 꾸준히 우상향 하고 있는 모습을 보여주고 있습니다. 일봉상으로는 60일 선을 바닥 삼아 변동을 주면서 올라가고 있기 때문에 60일선 부근에서 진입하면 좋을 것 같습니다.

이 글은 종목추천 글이 아닌 초보투자자의 기업 분석 및 정리글이오니 참고만 해주시길 바라겠습니다.

'주식 > 국내주식' 카테고리의 다른 글

| LX세미콘 주가전망 : 아이폰 및 아이패드 향 매출 증가예상 (0) | 2024.01.25 |

|---|---|

| 카페24 주가 - 유튜브 쇼핑 연동으로 실적 상승? (0) | 2024.01.23 |

| 주식차트 분석 기법 : 반전형 패턴 (0) | 2024.01.21 |

| 이수페타시스 주가전망 - 엔비디아 최대 수혜주 (0) | 2024.01.20 |

| 흥아해운 기업분석 및 주가전망 (0) | 2024.01.04 |