대표이미지 및 소개글

목차

주요 사업

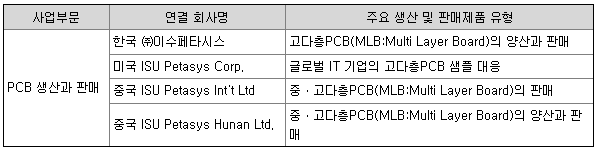

이수페타시스는 전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문으로 생산하고 있으며, 한국 (주)이수페타시스(본사)에는 4개의 공장 및 연구소를 운영하고 있습니다.

종속회사인 해외공장으로 중국 ISU Petasys Hunan Ltd.(PCB제조), 미국 ISU Petasys Corp.(PCB제조)가 있으며, 종속회사인 마케팅 법인으로 홍콩에 ISU Petasys Int't Ltd. 를 운영하고 있습니다.

이수페타시스는 100% 주문생산방식으로, 인쇄회로기판 제조업이 주요 사업이며, 전체 매출 중 수출(로컬포함) 비중은 95% 이상을 차지합니다.

주요 제품은 MLB(Multi Layer Board) 고다층 PCB이며 매출비중은 거의 100%입니다.

자세한 내용은 아래 2023 1H 반기보고서를 참고하시기 바랍니다.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20230814002956

이수페타시스/반기보고서/2023.08.14

잠시만 기다려주세요.

dart.fss.or.kr

최근 이슈 정리

잘나가는 엔비디아, 이수페타시스 주가도 둥실

엔비디아는 미국 증시에서 챗GPT와 같은 생성형 AI 열풍을 이끄는 주도주입니다. 생성형 AI는 대부분 엔비디아의 그래픽처리장치(GPU)를 쓰고 있기 때문입니다. 지난 23일 엔비디아는 2분기에 시장예상치를 훌쩍 뛰어넘는 135억 1000달러 매출과 2.70 달러 주당순이익을 냈다고 발표하기도 했습니다.

엔비디아 열풍은 국내 증시에도 불어닥치고 있습니다. 특히 이수페타시스는 엔비디아에 직접 납품하는 기업으로 부각되며 올해 들어 주가가 급등하고 있습니다.

이수페타시스 주가는 지난해 말 5630원에서 6월말 2만 8200원으로 401% 상승했습니다. 상반기에만 주가가 5배가 된 셈으로 코스피 상장종목 가운데 상반기 주가 상승률 1위였습니다.

이수페타시스 주가는 7월 25일 장중 4만33000원에 거래되며 최고가를 찍었지만 이후 엔비디아 주가가 다소 주춤하자 같이 조정을 받았습니다. 하지만 최근 다시 거세진 엔비디아 열풍에 이수페타시스 주가도 반등을 시작해 3만 원대 중반에 안착하고 있습니다.

최근 이수페타시스 주가는 엔비디아 주가에 동조하는 모습도 보이고 있다. 이수페타시스 주가는 전날 6.78% 급등에 이어 이날도 1.48% 상승했습니다.

이수페타시스는 엔비디아, 구글, MS 등에 MLB를 납품하고 있습니다. MLB는 인쇄회로기판(PCB)을 여러 개를 쌓아 올린 제품으로 층수가 많을수록 많은 양의 데이터를 빠르게 처리할 수 있어 AI용 서버에 장착되는 GPU에 사용됩니다. AI용 서버에는 일반서버 대비 5~6배에 달하는 반도체가 필요하기에 AI 열풍이 거셀수록 MLB 수요도 급증하는 구조입니다.

이수페타시스는 당초 노키아, 시스코 등 통신장비 회사들을 대상으로 MLB를 납품해왔으나 사업다각화 차원에서 미국 빅테크 기업으로 납품처를 확대했습니다. 지난 5월에는 대구 달성군 달성 1차 산업단지에 제4공장을 준공하며 연간 최대 2000억 원 규모의 MLB를 추가 생산할 수 있게 됐습니다.

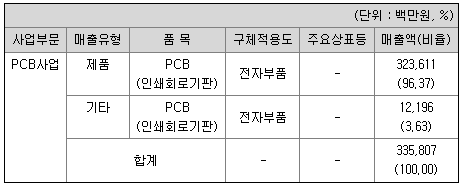

올해 상반기에는 매출 3358억원, 영업이익 384억 원을 냈습니다. 매출은 다소 늘었지만 수익성은 다소 악화됐습니다.

박형우 SK증권 연구원은 “AI용 MLB는 최근 매출 비중이 늘고 있으나 기판의 층수가 최상위 통신장비 대비 낮고 생산 초기 단계로 제조 효율성도 충분히 올라오지 못했다”며 “기존 1~3 공장 내 일부 라인 이전으로 완전가동 생산이 이뤄지지 않았고 4 공장에서 효율적인 고정비 배분이 안되고 있다 “고 분석했습니다

. 이어 ”이러한 변수들은 24년초를 기점으로 개선될 전망이고 핵심 투자포인트는 미중 분쟁 반사 수혜로 AI기판 매출이 빠르게 늘고 있다는 점“이라고 덧붙였습니다.

다만 MLB가 기술적으로 고난도 제품은 아니라는 점은 변수로 꼽힙니다. 신규 경쟁기업이 늘어난다면 수익성이 악화될 가능성도 있습니다.

출처 : 시사저널e - 온라인 저널리즘의 미래(http://www.sisajournal-e.com)

기업실적 및 매수의견

이번년도 예상 실적은 전년도보다 매출액은 상승하지만, 영업이익은 감소할 예정입니다. 현재 PER은 20.73배이고 PBR은 7.23배입니다.

현재는 고점을 찍고 급등한 반작용과 최근 금리인상 이슈때문에 조정을 받으며 하락하고 있는 중입니다.

개인적으로는 MLB 품목 자체가 진입장벽이 높은 품목이 아니라 경쟁업체의 성장의 위험이 있다고 생각합니다.

더군다나 이미 높은 기대감과 벨류에이션을 받고 한번 시세분출이 나온 종목이라 분석까지만 진행하고 매수는 안 할 것 같습니다.

이 글은 종목추천 글이 아닌 초보투자자의 기업 분석 및 정리글이오니 참고만 해주시길 바라겠습니다.

'주식 > 국내주식' 카테고리의 다른 글

| 심텍 주가전망 - 메모리 업황개선의 최대 수혜주 (0) | 2024.01.22 |

|---|---|

| 주식차트 분석 기법 : 반전형 패턴 (0) | 2024.01.21 |

| 흥아해운 기업분석 및 주가전망 (0) | 2024.01.04 |

| 홍해 물류대란과 하림 인수 사이에서 HMM 주가 행방은?(기업분석 및 주가전망) (0) | 2023.12.25 |

| 배터리 관련주 7년간 90조원 세액공제 혜택 (0) | 2023.12.15 |