이번 연도 들어 ' 삼성 중공업 '을 비롯한 조선 3사의 흑자전환이 예상되는데요. 그동안 저가수주했던 선박 건조는 끝나고 이제 본격적으로 선가 상승한 선박들을 건조하기 시작했기 때문입니다.

현재 조선 3사 및 중국 조선소 모두 3년 치 일감을 따놓고 있는 상태라고 하는데요. IMO 규제 때문에 친환경 선박으로의 변환 일정은 급한데 조선소 도크는 부족하니 자연스레 선가는 올라갑니다.

이런 이유 때문에 슈퍼사이클 초입에 있다고 말할 수 있는데요. 그럼 과연 앞으로의 실적이 얼마나 상승할 수 있을지 알아보도록 하겠습니다.

목차

주요 사업

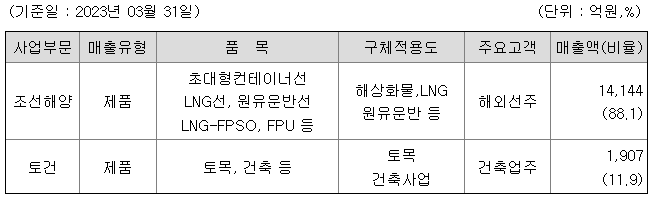

삼성중공업의 사업부문은 조선해양부문과 토건부문으로 나누어져 있습니다. 대부분의 매출은 선박, 해양플랫폼을 건조하는 조선해양부문에서 발생하고 있긴 합니다.

조선해양부문

23년 1~3월 세계 조선업체는 12.1백만 톤을 수주했으며, 발주량은 2022년 동기 15.3백만 톤 대비 3.2백만 톤이 감소하였습니다. 같은 기간 신조선 발주량은 지난해 동기 대비 감소하였지만, 한국이 주력으로 하는 고부가선인 LNG선의 발주가 지속되고 있으며 대형 탱커 및 해양 발주량도 회복되고 있습니다. 2023년 3월 말 수주잔량은 188백만 톤으로 1년 전 165.6백만 톤에 비해 22.5백만 톤 증가했습니다.

2023년 신조선 시장을 선종별로 살펴보면, 탱커는 중국의 리오프닝에 따른 원유수요 회복, 원유재고 부족에 따른 보충 수요와 유럽국가의 러시아 원유 수입 금지에 따른 대체수요로 수송거리가 늘어나 탱커 해운 시장이 회복될 것으로 예상되며, 노후선 비중이 매우 높은 수준으로 교체 발주가 늘어날 것으로 기대됩니다.

컨테이너선은 2021~2022년 대량 발주의 영향으로 발주량은 감소되겠으나 아직까지 선대 개편을 진행 중인 선사 중심으로 발주는 지속될 전망이며, LNG선은 LNG 가격 상승 등으로 개발 프로젝트의 투자 승인이 늘어날 가능성이 높아 높은 선가의 신조선 발주가 지속될 전망입니다.

해양 시장은 러시아의 우크라이나 침공으로 유럽을 중심으로 러시아에 대한 에너지 의존도를 줄여가기로 함에 따라 향후 해상유전 개발이 확대될 것으로 예상되고 있습니다. 또한, 저유가 시기 신규 유전 및 가스전 개발이 급감하여 향후 공급 부족 가능성이 제기되고 있습니다.

토건부문

건설산업은 기계화, 자동화 등 공업화에 의한 생산보다는 인력의존도가 높은 노동집약적 산업이며 일정한 위치의 공장에서 생산체계를 갖춘 것이 아니고 발주처에서 원하는 위치에서 생산활동을 해야 하므로 그 지역적, 지형적 특성에 따라서 생산방식이 달라질 수 있습니다. 부동산 대책 변화, 금리인상, 자재가격 불안정 등이 계속되고 있어, 시장불확실성이 큰 상황입니다.

리포트 정리

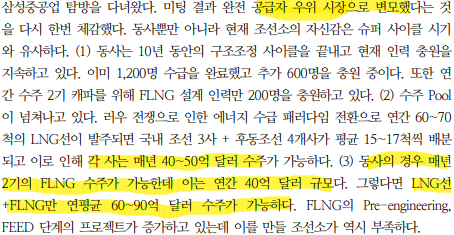

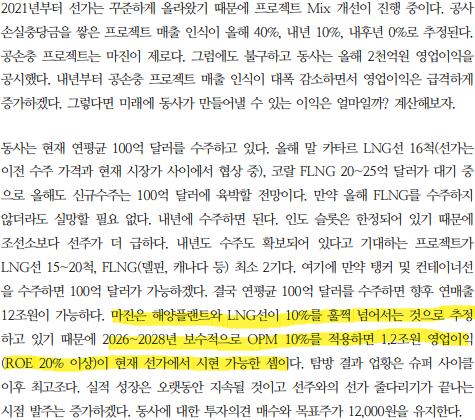

지금 조선업은 공급자 우위 시장으로 변모했다는 분석입니다. 조선업계는 우리나라와 중국이 전 세계 시장을 장악하고 있는데, 국내 조선 3사와 후동 조선 4개사가 평균 15~17척씩 배분되어도 각 회사는 50억 달러 수주가 가능합니다.

또한 삼성중공업의 경우 매년 2기의 해양설비(FLNG) 수주가 가능한데 이는 연간 40억 달러 규모입니다. 따라서 삼성중공업은 매년 90억 달러 상당의 달러 수주가 가능합니다.

시추설비 시장이 업사이클에 진입하여 해양 프로젝트 개발과 탱커선 발주까지 시작될 것으로 예상된다고 합니다.

26~28년도 부근 예상 영업이익이 1.2조원이면 지금의 약 6배입니다. 만약 이 예상이 들어맞는다고 하면 주가는 지금보다 6배는 더 뛰게 됩니다.

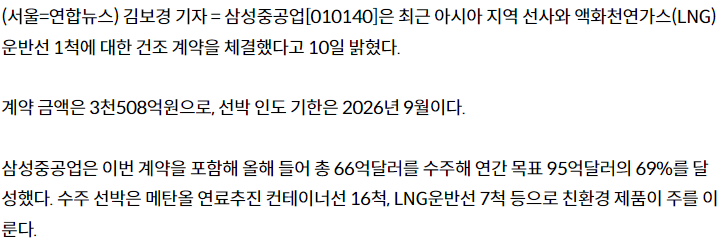

최근 수주한 LNG 선의 1척 계약 금액이 3천 508억 원입니다. lng선 한 척당 3000억 원 FLNG 한 기당 2조 원인 것을 보면 리포트에서 예상한 26년도 예상실적이 허황된 말이 아닌 것 같습니다.

출처 : 리포트

기업실적 및 매수의견

기업실적 및 매수의견

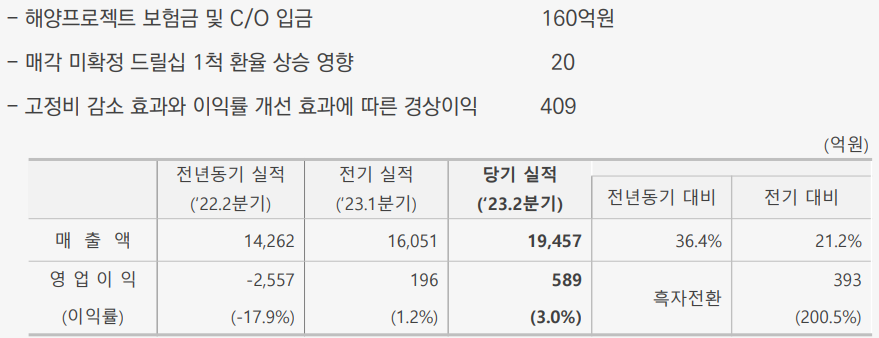

23년 2분기 경영실적입니다. 매출액은 1조 9천억 원으로 저년 동기 대비 36% 상승했고, 영업이익은 589억 원으로 전년 동기 대비 흑자전환에 성공하였습니다.

최근 시장분위기로 봐서는 저 구름대를 뚫고 상승하기에는 힘이 부족해 보입니다. 따라서 이번 하락 시장을 매수 기회로 삼아서 접근해 보면 좋을 것 같습니다.

단기적으로 봤을 때는 급등을 해서 지지할 만한 바닥이 없어 보입니다. 따라서 최근에 지지하고 반등한 7,000원 가격대에서 이중 바닥이 확인되면 그때 들어가는 것도 나쁘지 않아 보입니다.

이 글은 종목추천 글이 아닌 초보투자자의 기업 분석 및 정리글이오니 참고만 해주시길 바라겠습니다.

'주식 > 국내주식' 카테고리의 다른 글

| 한화시스템 주가 : 2040년 국내시장 규모 13조 UAM 기반 마련 (0) | 2023.07.11 |

|---|---|

| HSD엔진 주가 : 한화오션 인수로 날개다는 주가 (0) | 2023.07.10 |

| 한화오션 주가 : 올해 수주목표 달성 가능할까 (0) | 2023.07.06 |

| HD현대중공업 : 올해 수주목표 90%달성과 함께 뻗어가는 주가 (0) | 2023.07.05 |

| 스튜디오드래곤 주가전망 집에 빨간딱지 붙었어요 (0) | 2023.06.25 |