이스라엘과 팔레스테인 전쟁이 발발했다는 뉴스가 보도되고 화요일 장이 열리자마자 ' 흥구석유 '는 유가 급등에 의한 실적 상승 기대감에 상한가를 가고, 그다음 날인 10월 11일에 24% 상승을 했습니다.

과연 이 상승이 그저 테마에 의한 상승인지 아니면 근거를 뒷바침 할 수 있는 실적이 따라주는 것인지 알아보도록 하겠습니다.

목차

주요 사업

우선 어떤 사업을 진행하고 있는지 살펴보겠습니다.

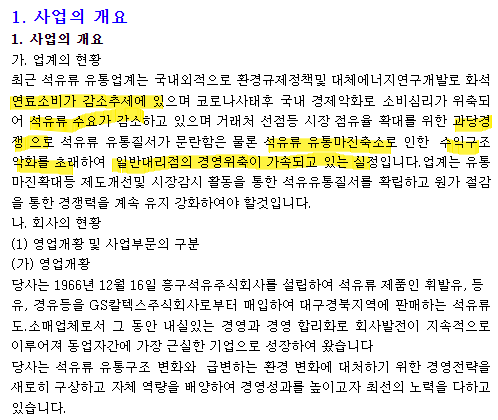

우선 흥구석유는 GS칼텍스주식회사로부터 석유를 매입해서 대구 경북지역에 석유를 공급하는 도, 소매 업체로 볼 수 있습니다.

다만 업계 현황을 보면 이렇게까지 포장을 안해도 되나 염려가 될 정도로 안 좋은 말 뿐입니다.

석유류 수요감소, 석유류 유통마진축소, 수익구조 악화, 일반대리점의 경영위축이 가속 안 그래도 석유 사업자체가 환경문제 때문에 사장 산업이 되어가고 있는데 유통마진을 챙기는 흥구석유가 유통마진이 축소되고 있다는 것을 보면 상황이 많이 안 좋아 보입니다.

대구 경북지역 대리점의 시장점유율을 살펴보면 5개 업체 중 꼴찌입니다.

위에서 말했다시피 동종업체간의 과당가격 경쟁으로 시장 상황이 안 좋은데, 실적을 개선시킬 신규사업마저도 없다? 이 말은 우리 회사는 성장을 포기하고 지금 발생하는 수익을 유지시키기 바쁩니다. 이렇게 밖에 해석이 안 됩니다.

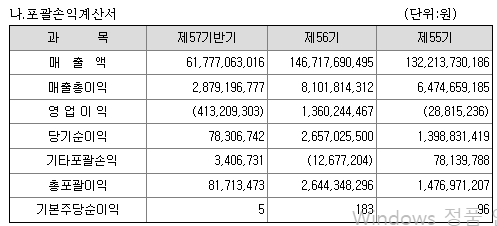

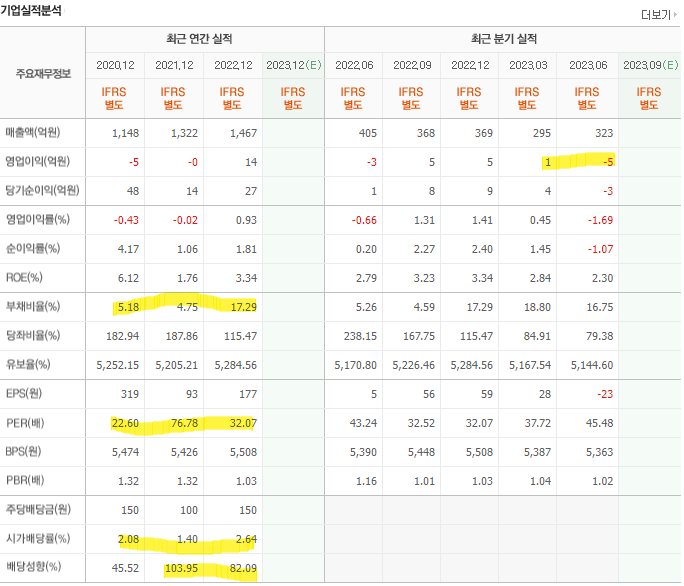

이번 57기 반기 영업이익은 약 4억 원의 적자를 내고 있습니다.

자세한 내용은 아래 링크를 참고해주시기 바랍니다.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20230814000926

흥구석유/반기보고서/2023.08.14

잠시만 기다려주세요.

dart.fss.or.kr

최근 이슈 정리

이,팔 분쟁 중동 리스크에 유가, 방산주 주가 들썩

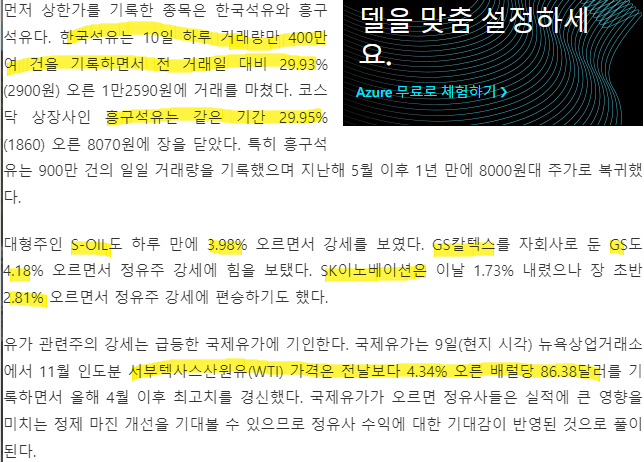

실제로 국제유가가 86.38달러로 오르긴 했지만, 1차 공급자도 아닌 GS칼텍스에서 사서 파는 도소매 업체가 얼마나 마진을 남길 수 있을지 의문이 듭니다.

기업실적 및 매수의견

재무정보를 살펴보면 우선 신규 사업에 투자를 안 하는 만큼 부채비율이 상당히 낮고 배당성향이 높습니다. 배당률은 작년도 기준 2.64% 많이 아쉽긴 합니다. PER을 살펴보면 하단 부근이 20~30배이고 상단이 80배인데, 지금 PER은 83.92배로 역사적으로 상단에 위치해 고평가로 볼 수 있습니다.

월봉으로 봐도 지금은 박스권 상단에 위치해 있는 것을 확인할 수 있습니다.

정리를 해보자면 시장 상황은 안 좋고, 신규 사업 투자 예정도 업고, 대구 경북지역에서의 점유율도 낮은편이고, 올해 2분기까지 약 4억 원의 적자를 냈습니다. 즉 이스라엘, 팔레스테인 이슈로 인한 유가주 테마로 오른 것으로 이 기업에 투자하는 것은 저 개인적으로는 매우 꺼려집니다.

다만 차트를 봤을 때 OBV가 꾸준히 상승하는 것으로 봐서 꾸준히 매수하는 주체가 있는데 아직 그 물량을 다 턴 것 같진 않습니다. 그래서 앞으로 몇 번의 장대 양봉이 나오지 않을까 추측이 되기도 합니다.

저는 특히나 단타에 소질이 없으므로 그냥 흘려들어주세요. ㅎㅎ

이 글은 종목추천 글이 아닌 초보투자자의 기업 분석 및 정리글이오니 참고만 해주시길 바라겠습니다.

'주식 > 국내주식' 카테고리의 다른 글

| 농심 주가전망 - 미국 내 신라면 인기 폭발 (1) | 2024.01.30 |

|---|---|

| 루닛 주가 : 유상증자 이후 흘러가는 주가 반등 타이밍은? (0) | 2024.01.29 |

| LX세미콘 주가전망 : 아이폰 및 아이패드 향 매출 증가예상 (0) | 2024.01.25 |

| 카페24 주가 - 유튜브 쇼핑 연동으로 실적 상승? (0) | 2024.01.23 |

| 심텍 주가전망 - 메모리 업황개선의 최대 수혜주 (0) | 2024.01.22 |